Khi chiến tranh leo thang giữa Iran và Mỹ thị trường bảo hiểm không còn đứng ngoài cuộc. Chỉ trong vài ngày, các đơn vị bảo hiểm quốc tế bắt đầu gửi notice of cancellation đối với gói War Risk tại vùng Vịnh. Điều đó có nghĩa là: tàu vẫn đi, hàng vẫn chở… nhưng nếu một sự cố do chiến tranh xảy ra, bảo hiểm có thể không còn hiệu lực.

Ai sẽ bảo vệ con tàu khi lớp bảo hiểm cuối cùng bị rút lại?

Thực tế là không ai cả.

Khi war-risk bị huỷ, rủi ro không biến mất — nó chỉ chuyển từ công ty bảo hiểm sang bảng cân đối tài chính của owner.

Freight có thể tăng vì khan hiếm tàu. Nhưng một sự cố duy nhất tại vùng chiến sự có thể xoá sạch lợi nhuận của nhiều năm vận hành.

Trong bối cảnh này, quyết định đi hay dừng không còn là bài toán thương mại đơn thuần — mà là một canh bạc chiến lược giữa lợi nhuận và sự tồn tại.

Nguồn ảnh: Seafarer Club

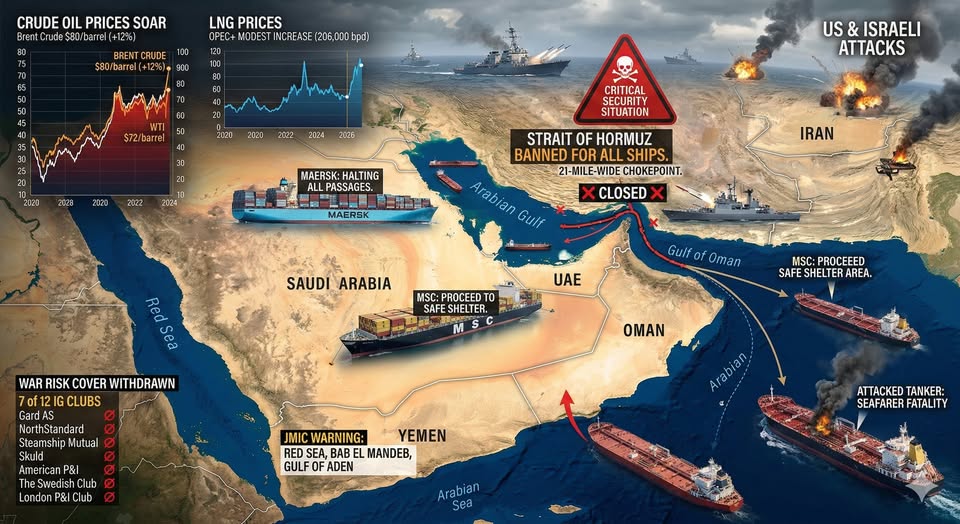

1. Tình hình bảo hiểm chiến tranh đầu năm 2026

Do xung đột giữa Mỹ – Israel và Iran leo thang (bao gồm các không kích, đe doạ đóng eo biển Strait of Hormuz), nhiều tổ chức bảo hiểm lớn đã hủy hoặc đình chỉ war-risk cover cho tàu đi vào vùng Vịnh và nước Iran từ 5 / 3 / 2026 trở đi.

Cụ thể:

- Các P&I clubs và marine insurers như Gard, Skuld, NorthStandard, American Club và London P&I Club đã đưa ra thông báo hủy war-risk insurance cho tàu hoạt động trong Iran, Gulf và vùng ven biển liên quan.

- Điều này không phải là huỷ toàn bộ bảo hiểm, mà là loại trừ phần bảo hiểm rủi ro chiến tranh – nghĩa là tàu vẫn có các bảo hiểm khác (P&I, hull, liability…) nhưng không được bồi thường nếu bị tổn thất do chiến tranh/ khủng bố/ bắn tên lửa/ pháo kích… trong vùng chiến sự đó.

2. Tại sao bảo hiểm lại rút lui?

Không phải các công ty bảo hiểm “muốn bỏ chủ tàu” mà vì:

- Reinsurers (bảo hiểm cho chính các công ty bảo hiểm) lo ngại rủi ro quá lớn nên họ không chịu gánh thêm rủi ro chiến tranh nữa. Vì thế chính họ gửi notice of cancellation làm cho các war-risk cover của P&I clubs và tổ chức bảo hiểm chính thức hết hiệu lực.

- Phí bảo hiểm war risk ở các vùng như Gulf đã tăng mạnh, thậm chí vài lần mức trước xung đột, khiến nhiều owner ship không thể chấp nhận chi phí tiếp tục mua bảo hiểm.

Điều này là phản ứng rủi ro bình thường trong thị trường bảo hiểm – họ đánh giá khả năng thiệt hại cao hơn khả năng bồi thường nếu chiến tranh lan rộng.

3. Khi bảo hiểm chiến tranh không còn hiệu lực, ai sẽ “bảo vệ” chủ tàu?

- Tự bảo vệ bằng chiến lược vận hành

Chủ tàu buộc phải tự đánh giá rủi ro, điều chỉnh hoạt động:

- Tránh đi vào vùng chiến sự nếu không cần thiết

- Đổi tuyến đường vòng qua Cape of Good Hope thay vì qua Hormuz để giảm rủi ro vật lý – nhưng chi phí và thời gian biển tăng rõ rệt.

- Tăng cường an ninh và huấn luyện thủy thủ, thuê armed security hoặc tư vấn rủi ro cho tàu đi gần vùng nóng.

Điều này có nghĩa là chủ tàu đang tự “bảo vệ” mình hơn là dựa vào bảo hiểm, bằng cách giảm thiểu khả năng tổn thất xuất hiện.

4. Bảo hiểm thay thế và các chương trình do nhà nước hỗ trợ

Trong một số trường hợp, chính phủ hoặc tổ chức quốc tế có thể bước vào:

Ví dụ mới nhất, chính phủ Mỹ đề xuất cung cấp một số political risk insurance và thậm chí hộ tống bằng Hải quân Mỹ cho tàu qua vùng Hormuz nhằm giảm rủi ro cho nhà khai thác. Một số hiệp hội, liên minh hàng hải quốc tế cũng đăng bài khuyến cáo chủ tàu tăng cảnh giác và tuân thủ các biện pháp an ninh – nhưng đây là giải pháp an ninh, không thay thế hoàn toàn bảo hiểm thương mại. Dù vậy, các bảo hiểm này không hoàn toàn “thuận theo thị trường” như trước, và vẫn có giới hạn phạm vi & điều kiện ràng buộc.

5. Rủi ro không được bảo hiểm = rủi ro do chủ tàu tự chịu

Khi war-risk cover không còn hiệu lực, điều này dẫn đến: 1là nếu tàu bị bắn, đắm, mất hàng hoặc tàu hỏng do chiến tranh: chủ tàu có thể không được bồi thường từ bảo hiểm war-risk. 2 là chủ tàu và ngân hàng tài trợ (nếu có thế chấp tài sản) phải tự chịu thiệt hại hoặc phải có kế hoạch tài chính dự phòng rõ ràng.